国货运动品牌2023中期业绩普涨12%以上 安踏增利超3成

日前,国货运动品牌2023年中期财报陆续出炉,营业收入普遍恢复强劲增长。

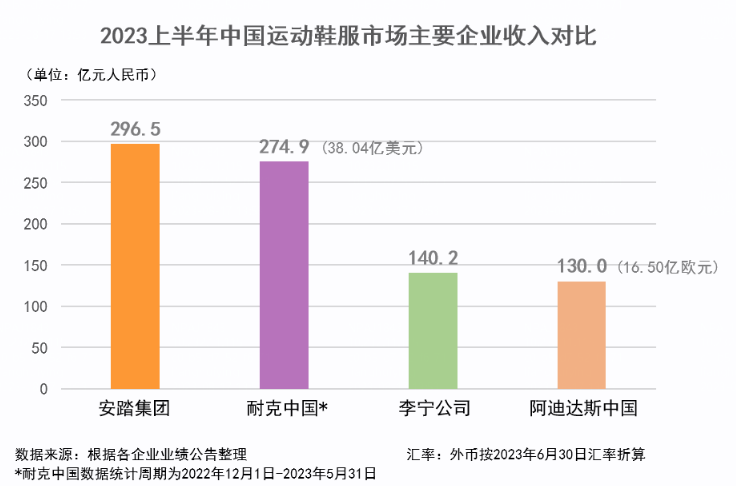

今年上半年,安踏体育营收涨14.17%达296.45亿元,保持国货运动品牌领先;李宁营收提升12.98%至140.19亿元;特步国际上半年收入65.22亿元,同比增长14.76%;361°营收增长幅度最大,较去年同期增长18%至43.12亿元。

国货运动品牌2023年上半年营收情况营收营收增幅净利润净利润增幅安踏体育296.45亿元+14.17%47.48亿元+32.3%李宁140.19亿元+12.98%21.21亿元-3.11%特步国际65.22亿元+14.76%6.71亿元+13.94%361度43.12亿元+18%7.66亿元+26.81%361°营收增幅最大:电商和儿童业务增速明显

2023年上半年,361°儿童业务收益增长33.4%至9.1亿元,电商业务收入增长38%至10.8亿元,这是361°集团旗下增长最快的两项业务。

1、儿童业务

在全民运动意识提升及体育消费向户外迁移等有利因素的带动下,儿童及青少年专业运动需求持续升温。361°儿童以“热爱吧,少年 !”为品牌宣言,定位为“青少年运动专家”,聚焦儿童及青少年运动市场,发力跑步、跳绳、篮球、 足球等品类,建立了不同需求的产品矩阵。

上半年,361°儿童在鞋类产品上,一方面升级迭代核心科技,提升产品专业性,推出配备高端科技的闪羚跳绳鞋3.0及4.0、弹力簧跑鞋3.0及风透跑鞋4.0等,不断丰富产品矩阵;另一方面,产品设计加大融合童趣与时尚,今年已推出坦克鞋、玉兔鞋、恐龙鞋、水果鞋等联名爆款IP产品。

在服装产品上,先后推出迅弹科技、易去污科技、冰肤科技、 烯暖科技等创新科技,满足不同细分场景下儿童及青少年运 动生活的著装需求;其中,中高价位段的运动产品广泛使用鲁道夫银离子抑菌科技,银离子具备抗菌防臭, 抗菌清新、凉爽舒适、安全、环保、广谱、持久、强效抗菌等功能。

在体育营销上,361°儿童组织了“触地即燃 ・ 少年 篮球训练营”、“触地即燃 ・ 少年赛”,通过官宣吕晓明为361°少年篮球总教练、丁威迪探营少年篮球训练营等活动助力训练营发展。

在销售渠道上,报告期内,361°集团共有2448个销售网点在售儿童产品,较去年增加160家。按照区域划分,约69.6%位于中国三线或以下城市,而6.2%及24.2%分别位于 中国一线及二线城市。

2、电商业务

上半年,361°集团电商业务(天猫淘宝、京东、唯品会、抖音、小红书等)收入达10.79亿元,约占总营收的25%,同比增长高达38%。

现阶段,361°集团在电商平台出售的是网络**品,与实体店出售产品形成差异化,网络**品主打“高性能”、“高颜值”和“有个性”。报告期内,361°的部分资源在向电商渠道倾斜,361°品牌的多款新品选择在电商平台首发,同时电商平台**产品也拉动了该渠道的业绩上涨。

安踏净利润涨幅最大超三成:FILA走出盘整期,集团广告支出减少

2023年上半年,安踏收入同比增长14.2%,达296.5亿元,逼近300亿大关。这一数字与疫情前2019年同期相比实现翻番。

其中,股东应占溢利(不包括分占合营公司损益影响)同比大幅增长39.8%,达52.6亿元;股东应占溢利(包括分占合营公司损益影响)同比增长32.3%至47.48亿元。此外,毛利率同比上升1.3个百分点,至63.3%,达历年最高水平。

净利润大幅增长,其缘由有四方面:

第一,DTC转型成效显著。截至今年6月底,已经有7600家安踏门店完成DTC转型。采取DTC模式的安踏业务收入增21.8%至80.85亿元,占安踏业务的57.1%;电商模式的安踏业务收入增长1.4%,占比32.7%;传统批发模式下安踏业务收入下降32.6%,仅占比10.2%。

库存方面,安踏上半年存货减值1.89亿元,而2022年上半年为2.28亿元,库存周转天数同比下降21天,降幅接近15%。安踏表示,随着零售市场复常,库存情况已回到健康水平。

第二,“现金奶牛”FILA也已走出2022年的盘整期,今年上半年重回增长轨道。上半年,FILA品牌收入同比增长13.5%至122.29亿元,营收占比为41.3%,经营溢利同比增近50%,经营溢利率达29.7%,恢复到历史最好水平,库销比回到了5倍以内的健康水平,新品售罄率超80%。

除了安踏和FILA,包括DESCENTE(迪桑特)及KOLON SPORT(可隆体育)在内的所有其他品牌收入同比大增77.6%,达32.46亿元,经营溢利率同比上升8.7个百分点至30.3%,总收益较2019年同期增长超过3.5倍。

第三,安踏旗下Amer Sports(亚玛芬)合营公司创下历史最佳业绩,收入同比增37.2%至132.7亿元。安踏表示,上半年合营公司基本达到盈亏平衡,经营利润基本覆盖收购贷款利息及收购溢价分摊。

第四,除研发、人员开支保持稳定外,上半年安踏广告及宣传开支占收入比例下降3.2个百分点至7.1%。安踏称,由于2022年同期进行北京冬奥推广宣传产生较多费用,而本财政期内相对较少大型广告及营销项目,同时高端品牌开店及店铺升级进度放缓,相关开支因而减少。

李宁净利润增幅为负:折扣力度大、拓店数量大所致

李宁披露2023年中期财报数据显示,2023年上半年,李宁营收140.19亿元,同比增长13%,净利润21.2亿元,上年同期21.89亿元,同比下滑3.11%,毛利率从上年同期的50%下降至48.8%。

在2022年,李宁的毛利率就出现了下滑。当时对于毛利率下滑,李宁解释原因有三:一是,因受疫情影响,2022年市场消费需求疲软势头较为明显,因此加大了零售终端和线上渠道的折扣力度。二是,原材料及人力成本上涨,采购成本也随之上升。三是积极消化库存的同时,优化库龄结构,增加新品储备以应对疫情后的市场发展和流水需求。

这一次是自2020年中报以来李宁首次出现的净利负增长。此前在国潮、国货消费趋势下,李宁一直维持着高增长的状态。尤其是在2021年,李宁的增长达到顶峰,这一年,李宁收入达225.72亿元,比上年增长56.13%,净利润40.11亿元,增长136.14%。

净利润、毛利率负增长的背后,李宁面临着几大困境:

1、疯狂开店后疯狂闭店。2022年下半年李宁净开店491家,大概是2021年李宁全年净开店数量(204家)的两倍多。但在今年上半年,李宁门店数减少至7448家,净关店数量达到155家。

2、新开门店中,不少是李宁的直营店,这将会直接反映在成本支出中。今年上半年的财报中,李宁的销售及经销开支同比增长16.7%至39.48亿元,占营收比例增加0.9个百分点;行政开支则同比增长14%至5.91亿元。

3、闭店后,打折清库存成为必然。《北京商报》消息称,李宁新品3个月折扣率由2021年的80%-90%低段降至2022年的70-80%高段;而新品3个月售罄率则由60%-70%低段降至50%-60%低段。

虽然李宁上半年的毛利率、净利润成绩不理想,但2023H1李宁篮球、跑步、健身三大核心专业运动品类零售流水总占比达到65%,为2020年同期以来四年新高;同时,李宁鞋业务占比达到54%,保持超过服装占比。

在此次的业绩说明会上,李宁方面重申了李宁的定位――具有时尚性的国际一流专业运动品牌。未来,李宁将持续深耕“单品牌、多品类、多渠道”策略,,持续聚焦篮球、跑步、健身、羽毛球以及运动生活五大核心品类,聚焦运动科技创新,全方位布局功能性产品,展现品牌运动基因。