耐克CEO离任,中国品牌能得到什么启发?

美国当地时间10月14日,执掌耐克四年多的约翰・多纳霍(John Donahoe)正式卸任,埃利奥特・希尔(Elliot Hill)接任其耐克全球CEO(首席执行官)的职务。

左为埃利奥特・希尔(Elliot Hill),右为约翰・多纳霍(John Donahoe)。

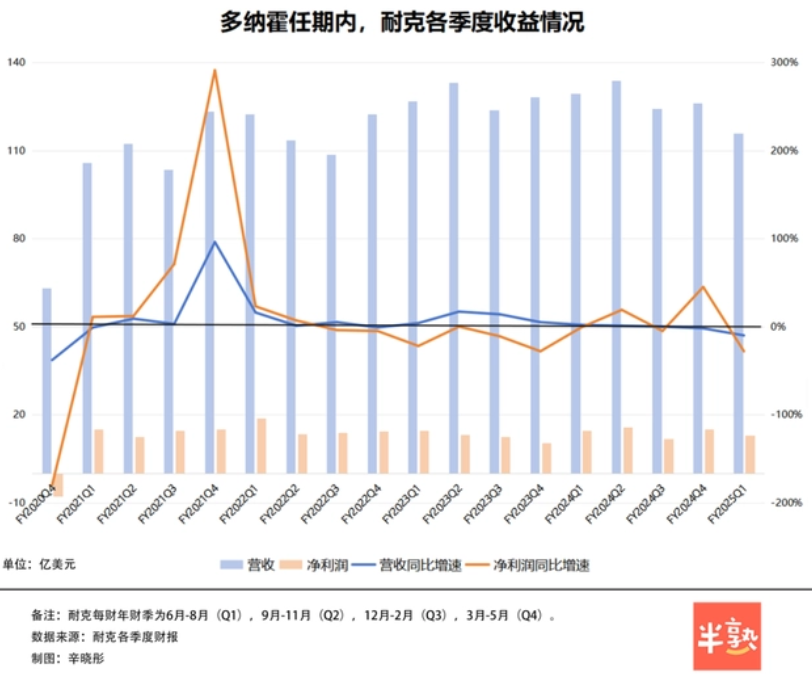

多纳霍在任期内的表现颇受质疑。他曾带领公司走出疫情泥潭,但此后耐克营收增速一直未见起色。10月2日公布的2025财年一季度(2024年6月-8月)财报显示,耐克全球营收下滑10%,净利润下滑28%,预计第二财季(2024年9月-11月)收入至少下滑8%。

从股市的反应也可看出,投资者对多纳霍的离职感到“满意”:9月下旬,一把手交替的消息发布后,耐克的股价第二天就回升了10个百分点。

作为一名此前并无鞋服行业履历的职业经理人,多纳霍上任后对耐克公司进行了大刀阔斧的改革,其中最为引人注目的就是激进地推动DTC(Direct to Customer,即绕过经销商的直销模式)转型。但是,从耐克这几年的业绩来看,这项改革难言成功。

耐克在2010年前后就开始了DTC转型,是行业内的“探路先锋”。随后几年,中国运动品牌也纷纷开始了DTC的探索。但是,耐克近几年过快地撤出合作零售商的货架,不但失去了经销商的销售助力,更是将销售渠道拱手让给竞争对手,这是多纳霍被外界诟病的原因之一,也引发了外界对DTC转型时机与节奏的讨论。

多纳霍的“锅”:产品过时,DTC激进

2020年1月出任耐克CEO之前,多纳霍曾担任贝恩咨询总裁兼CEO、eBay市场总裁等职位,但均与传统消费品牌无关。

上任伊始,这位“空降兵”就对公司架构进行了重组,将原本按单项运动划分的各个部门合并为男装、女装、童装三个部门。为此,公司经历了大裁员。

这样做的目的是让产品设计满足更广大人群的需要,尤其是耐克多次强调的女性消费者和童装人群。这种做法或许能短期内提升营收和利润,但也失掉了品牌内核――时尚单品只是运动品牌的外延,运动竞技才是护城河。耐克本就是以跑鞋起家,并长时间引领鞋类科技。当耐克的产品设计不再以支持它、使用它的运动人群为基准,又如何持续吸引目标消费者呢?

零售商JD Sports的CEO舒尔茨在2024年3月曾表示,耐克的传统运动鞋系列已开始让人感到疲劳,竞争对手的鞋则因多样性和特色款式而备受欢迎。

此次耐克董事会选择希尔出任CEO,可能就与他在产品方面的经验和业绩有关。希尔是耐克“老兵”,从实习生开始一直做到全球消费市场总裁。2010年耐克北美业务增长停滞时,作为该区域新任总裁,希尔围绕竞技运动本身重新调整了耐克的市场定位。接下来的四年,耐克接连收获双位数增长。聚焦运动的市场策略,也奠定了2010年代公司在全球市场中快速增长的基础。

懂产品,支持品牌回归运动本身,加之其在位期间与员工及合作伙伴相处愉快,有资源有人脉,希尔具备了“临危受命”的一切品质。

多纳霍在任期间的另一个主张是加速DTC转型。DTC模式主张用直销来代替传统的经销商渠道,这样做一个显而易见的好处是有助于提高毛利率。虽然耐克从2010年前后就已开始尝试DTC,但多纳霍上任后大大加快了转型进程。为了挤掉更多的批发中间商,多纳霍决定停止向美国大型连锁零售商Dillards、Urban Outfitters等销售耐克服装,并减少了其在梅西百货以及运动连锁经销商Foot Locker销售的商品数量。

上述被多纳霍“抛弃”的零售商都曾是耐克扩张路上重要的合作伙伴。

然而,当下耐克不但面临老对手阿迪达斯等品牌的竞争,新兴运动品牌Hoka、On昂跑以及New Balance也在抢占它的跑步鞋份额。耐克与零售商分手后,这些品牌正好占据了耐克空出的卖场位置。这样的此消彼长显然不是毛利率提升可以弥补的。在消费不景气的时候,这一问题就更加严重。

从数据可以看出,虽然多纳霍一直力推DTC,但在2022年至2024年间,DTC营收占比增长速度却有所放缓。这就与消费环境不景气有关。削减经销商并未能给DTC带来更高的收入占比,却拖累了企业整体增速。

2024财年四季度(2024年3月-5月),耐克营收同比下滑2%,之后的三个月下滑10%。与之对比的是,阿迪达斯二季度营收增长11%,lululemon增长7%,亚瑟士增长22%,On昂跑二季度增长27.8%。

过错归咎于CEO多纳霍一人并不合适,但耐克的确到了急需变革的时候。老对手阿迪达斯已经尝到了“换手如换刀”的好处。2023年1月1日古尔登就任阿迪达斯CEO以来,业绩一度萎靡的大中华区已经实现五个季度连续增长。

国产DTC转型进入谨慎期

耐克DTC的成败得失也在业内引发了较多讨论,DTC转型究竟是不是营收增长的灵丹妙药,如何平衡直销和经销商的关系,都成了安踏、李宁们需要思考的话题。

理论上,DTC零售的效果很美好:销售渠道的表现直接反馈于后方,作用到产品和设计上,可以加快研发速度;客户画像也会更为准确,让营销有的放矢;尤其是“多渠道一盘货”,生产销售全链路打通,还能有效解决库存问题。减少了一层层的经销商分拨,企业毛利率得以快速增长。

在互联网电商兴起之时,DTC的商业模式就开始成型。一些带着“互联网基因”的新品牌从网店起家,一步步建立生产线、实体店,全程没有经销商参与。这样的模式一度受到资本追捧,DTC“鼻祖级”企业Warby Parker(眼镜品牌)和Allbirds(运动品牌)分别于2021年先后登陆纽交所和纳斯达克。

然而,风光过后,这两个品牌目前的处境都不算好。Allbirds曾号称硅谷“人手一双”,开盘日股价一度涨到648.8美元,如今落到10.53美元(11月11日收盘价)。Warby Parker的股价也大幅低于上市时的价格。二者还有一个共同特点:都在亏损。

财报显示,二者的相同点在于营销成本翻倍增长,获客成本不断提升。Allbirds招股书显示,其营销费用几乎占到营收的25%,这个数字在安踏、李宁等传统运动品牌中大约是8%-12%。Warby Parker的招股书写道,2018年-2020年获客成本分别为26美元、27美元和40美元,疫情期间获客成本大幅升高。

这正是“绕开经销商”所需要付出的代价。有经销商的时候,品牌可以借力,不需要负担经销商的营销和渠道建设费用。

最近的国产“DTC明星”是蕉下,本次冲击港股失败后,蕉下用“将产品营销、品牌公关等岗位进行了一定整合”“有不到1%(公司1600余人)的同学离职”回应了互联网热传的“裁撤品牌部门、公关全部离职、市场部并入销售部”的风波。

安踏集团旗下的品牌斐乐(FILA)同样采用DTC模式,2017年前后几年增长很快,但在疫情期间,没有经销商分担风险的FILA遭遇了负增长。即便很快转正,“增长遭遇瓶颈”仍是近年来FILA抹不去的阴影。

没有资本加持,没有合作伙伴协助扩张分担风险,DTC品牌想实现短时间内“做大做强”并不容易。

上述企业都是直接靠DTC起家的非传统企业。对传统企业来说,“DTC转型”指的是加大自营渠道和电商渠道的建设力度,扩大营收占比。在耐克开始尝试DTC转型时,国产品牌还处在2010年前后几年库存危机的泥潭。库存危机结束之后,国产运动品牌轻装上阵进入快速发展时期,也是DTC转型较快的时期,只是“DTC”这个词的应用相对较晚,国产品牌更倾向于“电商+直营”。

像耐克那般大刀阔斧地砍掉经销商,国产品牌还没到那一步。

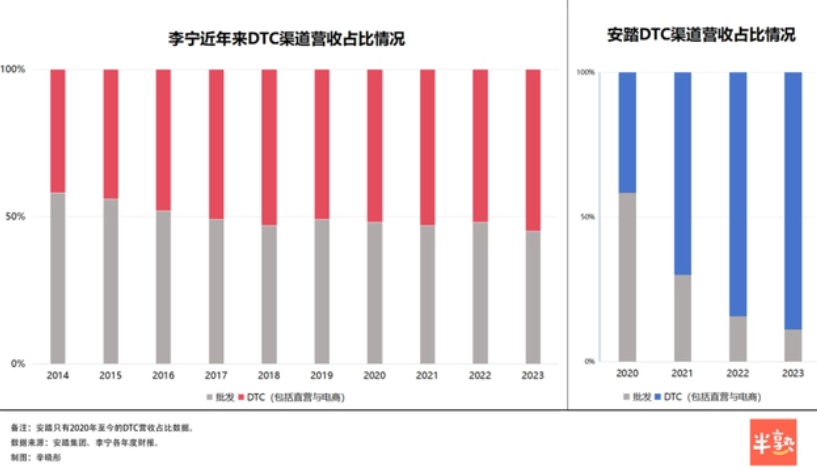

李宁最近几年一直保持DTC和批发渠道的营收比重大约1:1,2020年之后放缓了DTC转型的速度。

最“激进”的是安踏。2020年中期,安踏开启DTC模式改革,将全国11家经销商转型,涉及近3500家门店,其中六成直营,四成由加盟商按照安踏新运营标准营运。到2024年中期,采用DTC模式的门店比例超过80%,约5600家。

安踏内部人士告诉我们,这一决策的时间点非常关键。2020年正是零售艰难的时刻,否则不会有大批量经销商选择放弃老板身份成为安踏员工。尽管外界一直盛传丁世忠对安踏经销商的话语权很强,但很多经销商仍感谢安踏带动他们致富。

但是,此次转型将渠道库存收归公司库存,也增大了公司的压力。市场不景气的情况下,安踏花费了大量时间精力与库存作斗争。

安踏之前,完成经销渠道变直营渠道的企业只有百丽。2002年,百丽创始人邓耀、盛百椒家族联合百丽各大经销商成立了“百丽投资”。2004年,百丽集团又全额收购了百丽投资,区域总代理成为“区域总经理”,但各区域仍然保持很大的话语权,协同性很低。各区域以销售为目的,什么产品好卖就卖什么,甚至内部品牌互相抄袭,也在一定程度上稀释了百丽的品牌价值。

相对于“抛弃”和“控制”,“影响”经销商或许才是品牌现阶段的最优解。大公司对经销商提出要求,对符合标准的经销商经历一轮洗牌;经销商通常也乐意接受改造,提升效率,是一个双赢的局面。

很多品牌将经销商渠道同电商和直营店一起纳入库存共享系统。当顾客在某一门店看中的产品缺货断码时,企业的其他店铺或中央仓库可以直接将合适的尺码配送给顾客。江南布衣2024财年(2023年7月-2024年6月)年报提到,库存共享及分配系统为公司带来了超过11亿元的零售增量,年营收52.38亿元,上涨17.31%。

“传统企业DTC转型更不容易。”一位传统运动品牌前CFO告诉我们,相比DTC品牌直接从无到有,传统企业需要“先推翻,再重塑”。更难的是改变“人”的观念,上至管理者,下至零售门店的最基层员工,都要挣扎着经历转型。“年轻人都喜欢去‘互联网大厂’,不愿意来传统销售企业,行业里大部分老人还是愿意走自己那一套,不像年轻人那么容易接受新东西。”

尽管如此,DTC趋势是不可逆的,正如数字化转型不可逆一样,只是进度的不同。理智的企业会找到自己的节奏。

- 上一篇:中国神秘商人,支配了县城贵妇的钱包

- 下一篇:没有下一篇了